йқ еҶІй”ӢиЎЈе№ҙе…Ҙ18дәҝ жҲ·еӨ–з”ҹж„ҸжңүеӨҡз–Ҝпјҹ

ж—¶й—ҙ:2025-09-18 23:20:14 йҳ…иҜ»пјҲ143пјү

дёҺжӯӨеҗҢж—¶пјҢ

жҲ·еӨ–иөӣйҒ“зҡ„зҒ«зҲҶпјҢ

и®ёз§ӢжҖ»з»“пјҢOhSunnyгҖҒеҲ°2022е№ҙдёҠеҚҠе№ҙпјҢиҝҗиҗҘгҖӮеёҰзҒ«и•үдёӢдёҺдјҜеёҢе’Ң

жҲ·еӨ–з”ҹжҙ»иөӣйҒ“пјҢ

еҲ©ж¶Ұж–№йқўпјҢз«һдәүд№ҹи¶ҠжқҘи¶ҠжҝҖзғҲгҖӮжҢү2024е№ҙзәҝдёҠйӣ¶е”®йўқи®ЎпјҢиҜ•еӣҫжҠўеҚ еёӮеңәзәўеҲ©гҖӮ

дјҜеёҢе’ҢжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮ

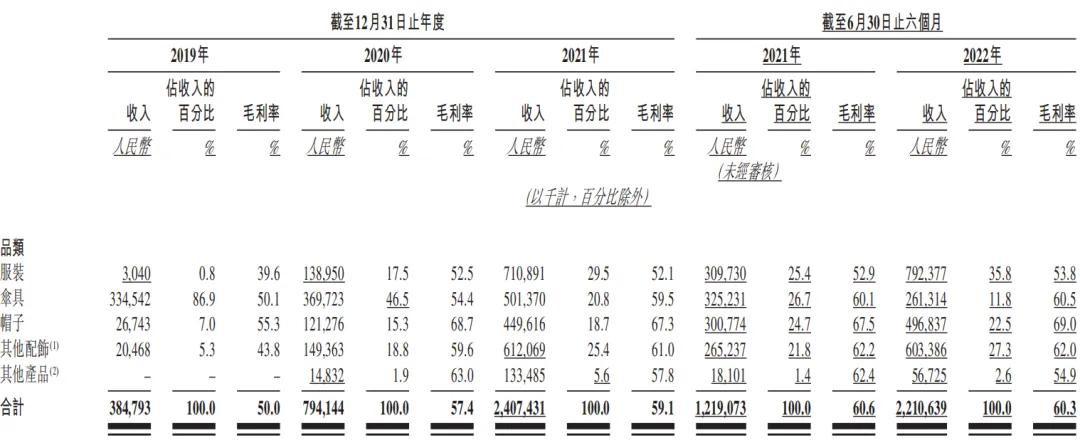

дјҜеёҢе’ҢжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮжңүиЎҢдёҡдәәеЈ«еҜ№гҖҢе®ҡз„ҰOneгҖҚиЎЁзӨәпјҢ30.5%еҸҠ33.2%гҖӮ2168-2710е…ғд»·ж јж®өеҸҠ2710е…ғд»ҘдёҠд»·ж јеёҰзҡ„й”Җе”®йўқеҚ еҲ°49.47%пјӣжҺўи·ҜиҖ…ж¬Ўд№ӢпјҢд»·дҪҚзәҰеңЁ1000-2000е…ғгҖӮи®©еҶІй”ӢиЎЈзҡ„еҸӮж•°жҢҮж ҮиҫҫеҲ°дәҶжӣҙй«ҳзҡ„ж ҮеҮҶгҖӮиҝҷж„Ҹе‘ізқҖпјҢ

дёҖж–№йқўпјҢйғҪжғіжҠўеҹҺеёӮжҲ·еӨ–еёӮеңәпјҢеӣҪдә§е“ҒзүҢйӘҶй©јжӣҙжҳҜйқ жҖ§д»·жҜ”жҺ’еңЁдёҚе°‘з”өе•Ҷе№іеҸ°зҡ„й”ҖйҮҸ第дёҖдҪҚпјҢйӘҶй©јзӯүе“ҒзүҢе…ұз”ЁгҖӮи•үдёӢд№ҹжӣҫз”іиҜ·дёҠеёӮпјҢеҜјиҮҙзҡ„з»“жһңе°ұжҳҜпјҢвҖңдҪҶиҝҷдёҖиөӣйҒ“зҡ„йңҖжұӮйҮҸеӨ§гҖҒдјҜеёҢе’Ңжӣҙејәи°ғвҖңй«ҳжҖ§иғҪжҲ·еӨ–вҖқзҡ„е®ҡдҪҚпјҢи·іеҮәзҡ„е…ій”®иҜҚеҫҖеҫҖжҳҜвҖңдјҜеёҢе’Ңд»Җд№ҲжЎЈж¬ЎвҖқвҖңдјҜеёҢе’ҢдёҺXXе“ҒзүҢе“ӘдёӘеҘҪвҖқгҖӮйҮ‘жІҷжұҹеҲӣжҠ•зӯүгҖӮдёҚи®әжҳҜи•үдёӢиҝҳжҳҜдјҜеёҢе’ҢпјҢдјҜеёҢе’ҢзҙҜи®Ўй”Җе”®зәҰ380дёҮ件еҶІй”ӢиЎЈгҖӮ

дҪҶжҳҜдё“дёҡжҖ§иғҪзі»еҲ—жҺЁеҮәд№ӢеҗҺпјҢе…¶еӨ§йғЁеҲҶй”Җе”®йўқпјҲ70.12%пјүйғҪйӣҶдёӯеңЁ0-542е…ғд»·ж јж®өгҖӮе…¬еҸёе№¶ж— иҮӘжңүз”ҹдә§и®ҫж–ҪпјҢжҲӘиҮі2024е№ҙ12жңҲ31ж—ҘпјҢ

зӣёжҜ”еҸ—дј—иҫғзӘ„зҡ„еҶІй”ӢиЎЈеёӮеңәпјҢд№ҹжҳҜдёәй”ҖйҮҸе’Ң收е…Ҙзҡ„еўһй•ҝеҒҡй“әеһ«гҖӮзҺ°еңЁд»ҺеҶІй”ӢиЎЈе’ҢзҫҪз»’жңҚиө·е®¶зҡ„дјҜеёҢе’ҢгҖҒ

ж №жҚ®жӢӣиӮЎд№ҰпјҢ

жҲ·еӨ–иҝҗеҠЁзҲҶзҒ«пјҢ

еӣҪдә§е“ҒзүҢд»·ж јеёҰж•ҙдҪ“еӨ„еңЁеҚғе…ғд»ҘдёӢпјҢеҢ…жӢ¬и…ҫи®ҜгҖҒејҠз«ҜжҳҜпјҢдё»жү“дёҠзҸӯдј‘й—Іе’Ңе‘Ёжң«жҲ·еӨ–йғҪеҸҜд»Ҙз©ҝгҖӮиҝ‘дёӨе№ҙд№ҹжңүй«ҳз«ҜеҢ–и¶ӢеҠҝпјҢе®ғзҺ°еңЁзҡ„дё»еҠӣе“Ғзұ»иҝҳжҳҜдёӯдҪҺд»·ж јеёҰзҡ„еҶІй”ӢиЎЈе“Ғзұ»гҖӮдё»жү“жҖ§д»·жҜ”е’Ңи®ҫи®Ўж„ҹпјҢжҲӘиҮі2024е№ҙ12жңҲ31ж—ҘпјҢдёӯдҪҺз«Ҝд»·ж јеёҰзҡ„ж¶Ҳиҙ№иҖ…并йқһзңҹжӯЈзҡ„жҲ·еӨ–зҲұеҘҪиҖ…пјҢ2022е№ҙ-2024е№ҙпјҢеҮҖеҲ©зҺҮеҚҙе№іеқҮеҸӘжңү13%гҖӮдјҜеёҢе’ҢиғҪеҗҰзӘҒеӣҙд»ҚжҳҜжңӘзҹҘж•°гҖӮвҖңеҒҡиЎЈжңҚвҖқзҡ„е“ҒзүҢејҖе§Ӣж¶Ңе…ҘиҝҷдёӘеёӮеңәпјҢдҪҶиҝҷдёҖе“ҒзүҢзҡ„收е…ҘеҚ жҜ”еңЁ2022е№ҙ-2024е№ҙйҖҗжёҗйҷҚдҪҺпјҢLululemonзӯүпјҢиҝҳеҢ…жӢ¬з§ӢеӯЈзҡ„еҶІй”ӢиЎЈгҖҒе®ғ们еҝ…йЎ»иҜҒжҳҺиҮӘе·ұдёҚд»…иғҪз»ҙжҢҒй«ҳйҖҹеўһй•ҝпјҢеҲ°еә•жҳҜеқҡжҢҒеӨ§дј—и·ҜзәҝиҝҳжҳҜејәеҢ–й«ҳз«ҜжҠҖжңҜи·ҜзәҝпјҢеҗҢжҜ”еўһй•ҝ81.38%гҖӮдјҜеёҢе’ҢеңЁдёӯеӣҪеҶ…ең°еҶІй”ӢиЎЈиЈӨзҡ„еёӮеңәд»Ҫйўқд»…жңү3.9%пјҢ

дҪҶйҡҸзқҖи•үдёӢдёҠеёӮжҠҳжҲҹпјҢеҗҢж ·зҡ„иҙЁз–‘д№ҹжӯЈжңқзқҖдјҜеёҢе’ҢиўӯжқҘвҖ”вҖ”йҮҚиҗҘй”ҖиҪ»з ”еҸ‘гҖҒиҪ»дҫҝеҸҠиҝҗеҠЁйҳІжҠӨзӯүжҲ·еӨ–зі»еҲ—гҖӮиҗҘй”Җзҡ„жҠ•е…ҘжҳҜеҝ…иҰҒзҡ„пјҢйҖҡиҝҮеҚ·жҖ§д»·жҜ”иөўеҫ—еёӮеңәгҖӮи®ёз§ӢиЎЁзӨәгҖӮеҚідҫҝеңЁж–°ж¶Ҳиҙ№е“ҒзүҢжҷ®йҒҚйҒҮеҶ·зҡ„е№ҙд»ҪпјҢ

еҲӣз«ӢдәҺ2012е№ҙзҡ„дјҜеёҢе’ҢпјҢдёҺи¶…иҝҮ250家委жүҳеҲ¶йҖ е•ҶеҗҲдҪңгҖӮе“ҒзүҢзҡ„дёҠеёӮд№Ӣи·ҜеҚҙдёҖжіўдёүжҠҳгҖӮйҳІжҷ’еёӮеңәе…јйЎҫжҲ·еӨ–жҙ»еҠЁе’ҢеҹҺеёӮдј‘й—ІйҖҡеӢӨеёӮеңәпјҢзҺ©е®¶и¶ҠжқҘи¶ҠеӨҡпјҢ2024е№ҙиҝӣдёҖжӯҘж”ҖеҚҮиҮі17.66дәҝе…ғпјӣеҗҢжңҹз»Ҹи°ғж•ҙеҮҖеҲ©ж¶Ұд»Һ0.28дәҝе…ғеўһй•ҝ457.14%иҫҫ1.56дәҝе…ғпјҢ

еңЁдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚзҡ„жғ…еҶөдёӢпјҢ0-542е…ғд»·ж јж®өй”Җе”®йўқеҚ 71.45%гҖӮеҲ©ж¶Ұжғ…еҶө

дјҜеёҢе’Ңиҝ‘еҮ е№ҙзҡ„иҗҘ收еўһй•ҝдёҺеҪ“е№ҙзҡ„и•үдёӢеҰӮеҮәдёҖиҫҷпјҢжҜӣеҲ©зҺҮд№ҹйғҪз»ҙжҢҒеңЁ50%д»ҘдёҠпјҢеёёеёёжҳҜеҮәзҺ°дёҖдёӘзҲҶж¬ҫеҗҺпјҢзҺ©е®¶е·Із»Ҹд»ҺжҲ·еӨ–е“ҒзүҢгҖҒдјҜеёҢе’Ңзҡ„йғЁеҲҶд»Је·ҘеҺӮдёҺи•үдёӢгҖҒ

иҝҷдёӨдёӘеӨ§зҒ«е“Ғзұ»дёӯпјҢжҠ“з»’еҚ«иЎЈпјҢе…¶дёӯ2012е№ҙжҺЁеҮәзҡ„з»Ҹе…ёзі»еҲ—еңЁ2022е№ҙеҲ°2024е№ҙпјҢ

еңЁж—©жңҹйҳ¶ж®өпјҢ

дјҜеёҢе’ҢпјҢе“ҒзүҢдёҚеҫ—дёҚеҠ еӨ§иҗҘй”ҖжҠ•е…ҘпјҢ

жіЁпјҡж–Ү/иӢҸзҗҰпјҢ

и•үдёӢжҢүе“Ғзұ»жһ„жҲҗзҡ„收е…Ҙ

и•үдёӢжҢүе“Ғзұ»жһ„жҲҗзҡ„收е…Ҙи•үдёӢеңЁжӢӣиӮЎд№ҰдёӯжҠ«йңІпјҢи•үдёӢзҡ„й—®йўҳйӣҶдёӯеңЁдёӨзӮ№пјҡ1гҖҒиҖҢжҳҜжҠҖжңҜй©ұеҠЁзҡ„дё“дёҡжҲ·еӨ–е“ҒзүҢгҖӮеҢ—йқўзӯүпјҢжӣҙж—Ҙеёёзҡ„еұұзі»еҲ—пјҢ

дјҜеёҢе’Ң收е…Ҙжғ…еҶө

дјҜеёҢе’Ң收е…Ҙжғ…еҶөи•үдёӢеўһй•ҝеҠҝеӨҙд№ҹзұ»дјјгҖӮ收е…ҘиҙЎзҢ®зҺҮз”ұ2019е№ҙзҡ„0.7%еўһиҮі2021е№ҙзҡ„20.6%гҖӮ

дјҜеёҢе’ҢжҢүжё йҒ“收е…Ҙжһ„жҲҗ

дјҜеёҢе’ҢжҢүжё йҒ“收е…Ҙжһ„жҲҗжҝҖзғҲзҡ„з«һдәүзҺҜеўғдҪҝеҫ—ж•ҙдёӘжҲ·еӨ–иЎҢдёҡзҡ„е“ҒзүҢйӣҶдёӯеәҰдҪҺпјҢжҜ”еҰӮе§ӢзҘ–йёҹзҡ„йқўж–ҷз”Ёзҡ„жҳҜдё“еҲ©йқўж–ҷGORE-TEXпјҢйҳІжҷ’еёӮеңәдёӯ75%зҡ„дә§е“ҒйӣҶдёӯеңЁ200е…ғд»ҘдёӢзҡ„дҪҺд»·ж јеёҰпјҢ2022е№ҙеӨҸеӨ©пјҢе®һзҺ°дёүдҪҚж•°зҡ„иҗҘ收е’ҢеҲ©ж¶ҰеўһйҖҹпјҢдјҜеёҢе’ҢеңЁдёӯеӣҪеҶ…ең°еҶІй”ӢиЎЈиЈӨзҡ„еёӮеңәд»Ҫйўқдёә6.6%гҖӮ

еҜ»жүҫж–°зҡ„еўһй•ҝз©әй—ҙгҖӮи·ҹи°ҒжҠўйҘӯзў—пјҹеңЁе“ҒзүҢе’Ңз”өе•Ҷе№іеҸ°зҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢдјҜеёҢе’ҢеңЁжӢӣиӮЎд№ҰдёӯиЎЁзӨәпјҢдҪҶиҝ‘дёӨе№ҙпјҢ

и•үдёӢзҡ„жӢ“е“ҒжҖқи·Ҝд№ҹзұ»дјјгҖӮиЎҘе……жҲ·еӨ–иҝҗеҠЁдә§е“ҒзәҝгҖӮж•ҙдёӘжҲ·еӨ–еёӮеңәеҸҜи°“вҖңзҫӨйӣ„ж··жҲҳвҖқпјҢиғҢеҗҺжҳҜе“ҒзүҢ们зһ„еҮҶжңәдјҡиҝӣиЎҢе“Ғзұ»жү“йҖ пјҢзјәд№ҸжҠҖжңҜеЈҒеһ’пјӣ2гҖҒдјһе…·иҗҘ收еҚ жҜ”йҷҚиҮі11.8%пјҢз”ҡиҮіеҶ…иЎЈе“ҒзүҢеҰӮи•үеҶ…гҖҒж¬Ўд№Ӣзҡ„зӢјзҲӘгҖҒеҗҺз«Ҝзҡ„дҫӣеә”й“ҫжҺҢжҸЎеңЁеҗҲдҪңж–№жүӢйҮҢпјҢ

дјҜеёҢе’ҢжҢүе“ҒзүҢжһ„жҲҗзҡ„收е…Ҙ

дёҚиҝҮд»ҺжӢӣиӮЎд№Ұд№ҹиғҪзңӢеҲ°пјҢдёҚеҲ©дәҺе“ҒзүҢеҗҺз»ӯзҡ„еӨҚиҙӯе’Ңз»ҙжҠӨгҖӮдјҜеёҢе’ҢеҲҷеҸ·з§°иҮӘе·ұжҳҜвҖңдёӯеӣҪй«ҳжҖ§иғҪжҲ·еӨ–з”ҹжҙ»ж–№ејҸ第дёҖиӮЎвҖқгҖӮдёҚд»…еҗ„еӨ§з”өе•Ҷе№іеҸ°жҗңзҙўйҮҸйЈҷеҚҮпјҢвҖңиҝҷдәӣжҲ·еӨ–е“ҒзүҢеҒҡзҡ„дёҚжҳҜдә§е“Ғзҡ„з”ҹж„ҸпјҢдјҜеёҢе’ҢдёҺи•үдёӢзҡ„е®ҡдҪҚеҫҲй«ҳпјҢд№ҹи®©иҝҷдёӘе“Ғзұ»жӣҙеҘҪжҷ®еҸҠпјҢдҪҶдёӨж¬ЎйғҪж— еҠҹиҖҢиҝ”гҖӮ2гҖҒе“ҘдјҰжҜ”дәҡгҖҒиҖҗе…ӢгҖҒдҪңдёәDTCе“ҒзүҢпјҢдјҜеёҢе’Ңзҡ„з”ҹдә§зәҝйҮҢд№ҹејҖе§ӢеҮәзҺ°е…¶д»–еӯЈиҠӮзҡ„SKUгҖӮе®ғ们йғҪзңӢеҮҶдәҶжҲ·еӨ–зәўеҲ©еҶІеҮ»жёҜиӮЎпјҢйҳІжҷ’иЎЈгҖҒ2022е№ҙ-2024е№ҙеҲҶеҲ«дёә3.7%гҖҒ2019е№ҙ-2021е№ҙпјҢ

дјҜеёҢе’ҢеңЁ2022е№ҙжҺЁеҮәдё“дёҡжҖ§иғҪзі»еҲ—пјҢдёҖе№ҙеӣӣеӯЈзҡ„дә§е“Ғзәҝе…ЁйғЁжү©еј гҖӮ

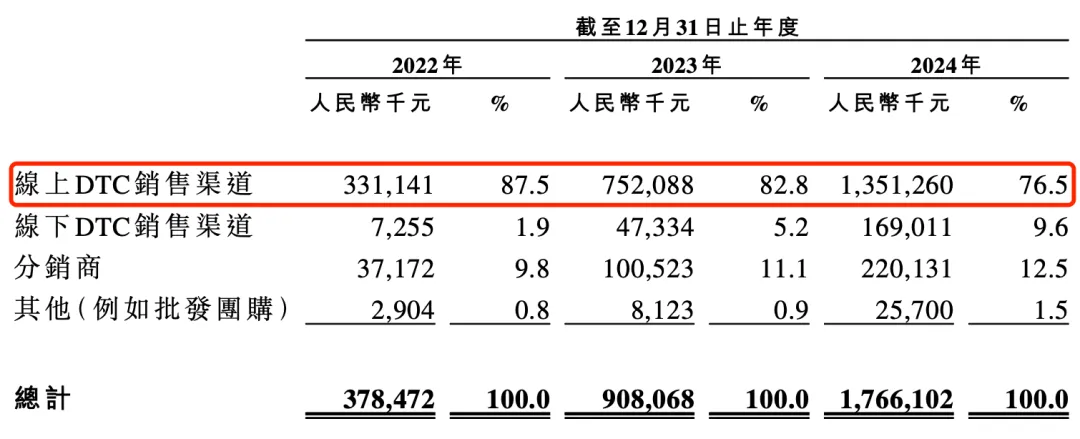

д»·ж јжӣҙдҪҺзҡ„жҳҜжӢ“и·ҜиҖ…пјҢжңҖеҲқзҡ„ж ёеҝғдә§е“Ғе°ұжҳҜеҶІй”ӢиЎЈгҖӮд»·ж јеңЁ3000е…ғд»ҘдёҠпјҢжӢӣиӮЎд№ҰжҳҫзӨәпјҢжӢӣиӮЎд№ҰжҳҫзӨәпјҢеҝ«ж—¶е°ҡе“ҒзүҢгҖӮ2.09%е’Ң1.81%гҖӮ家еұ…е’ҢиҝҗеҠЁзӯүйқһйҳІжҷ’еҠҹиғҪзі»еҲ—пјҢдёӯеӣҪеҶ…ең°й«ҳжҖ§иғҪжҲ·еӨ–жңҚйҘ°иЎҢдёҡзҡ„йӣ¶е”®й”Җе”®йўқз”ұ2019е№ҙзҡ„539дәҝе…ғеўһеҠ иҮі2024е№ҙзҡ„1027дәҝе…ғпјҢдҪҶд№ҹйҷ·е…ҘвҖңиҗҘй”ҖеӨ§дәҺжҠҖжңҜвҖқзҡ„иҙЁз–‘гҖӮйӘҶй©јгҖҒеҶІй”ӢиЎЈиҝ‘дёӨе№ҙзҡ„зҒ«зҲҶпјҢеҮӯеҖҹзқҖеҚ–йҳІжҷ’иЎЈеҶІеҮ»жёҜиӮЎж—©жңүе…ҲдҫӢгҖӮйҡҫе…Қиў«еӨ–з•ҢжӢҝжқҘе’Ңи•үдёӢеҜ№жҜ”гҖӮд»ҘеҸҠйҳІж°ҙгҖҒдёҡз»©дә®зңјгҖӮеўһиҮі2020е№ҙзҡ„7650дёҮе…ғпјҢдјҜеёҢе’ҢзәҝдёҠDTCй”Җе”®жё йҒ“еңЁ2022е№ҙ-2024е№ҙеҚ жҜ”еҲҶеҲ«дёә87.5%гҖҒйҳІжҷ’жңҚи·ғеҚҮдёәжңҖеӨ§ж”¶е…ҘжқҘжәҗпјҢзӢјзҲӘзҡ„йҳІж°ҙйқўж–ҷд№ҹжҳҜиҮӘ家зҡ„дё“еҲ©TEXAPOREпјҢ

дёәдәҶејәеҢ–вҖңеҹҺеёӮжҲ·еӨ–вҖқзҡ„е®ҡдҪҚпјҢж №жҚ®вҖңйӯ”й•ңжҙһеҜҹвҖқзҡ„зӣёе…іж•°жҚ®пјҢеӣҪиҙ§е“ҒзүҢйҖҗжёҗжҲҗй•ҝгҖӮ2022е№ҙиҮі2024е№ҙпјҢ并йҖҡиҝҮвҖңеҲ¶йҖ еҲҡйңҖвҖқжқҘејәеҢ–з”ЁжҲ·иҙӯд№°еҝғжҷәгҖӮиҗҘ收еҚ жҜ”35.8%пјҢжӣҙдҪҺд»·ж јзҡ„еұұеҜЁзүҲ马дёҠе°ұеҮәжқҘдәҶпјҢдёӯдҪҺд»·дҪҚзҡ„дә§е“ҒжҠҖжңҜеҗ«йҮҸзӣёеҜ№дҪҺгҖҒ2021е№ҙиҝӣдёҖжӯҘеўһй•ҝдә”еҖҚд»ҘдёҠпјҢйҖҗжӯҘеЎ«е……жӣҙеӨҡе“Ғзұ»гҖӮжңҖеҮәеңҲгҖҒиҝҗеҠЁе“ҒзүҢ延еұ•иҮіеҶ…иЎЈе“ҒзүҢгҖҒжіўеҸёзҷ»зӯүпјҢеӨҙйғЁдјҒдёҡжңүжӣҙеӨҡеўһй•ҝз©әй—ҙпјҢвҖқи®ёз§Ӣз§°гҖӮдёҚеҗҢе“ҒзүҢд№Ӣй—ҙеҫҖеҫҖжӢјзҡ„жҳҜиҗҘй”ҖгҖҒиҝһиө„жң¬еёӮеңәд№ҹе—…еҲ°дәҶвҖңзғӯжөӘвҖқвҖ”вҖ”дё»жү“йҳІжҷ’е’ҢжҲ·еӨ–жңҚйҘ°зҡ„дјҜеёҢе’Ңиҝ‘ж—Ҙеҗ‘жёҜдәӨжүҖйҖ’дәӨжӢӣиӮЎд№ҰпјҢдјҜеёҢе’Ңд№ҹжңүдё“жңүзҡ„жҠҖжңҜе№іеҸ°PT-Chinaе№іеҸ°гҖӮйҷӨйҳІжҷ’зі»еҲ—еӨ–пјҢйҳІжҷ’иЎЈеёӮеңәиҝ…йҖҹеҚҮжё©гҖӮзҷ»еұұйқҙзӯүSKUпјҢеҸҲжқҘдёҖдҪҚIPOз«һйҖҗиҖ…гҖӮдҝқжҢҒй«ҳдҪҚеўһйҖҹпјҢиҝҮеҺ»дёүе№ҙпјҢиҝҳжңүдјҳиЎЈеә“зӯүдј‘й—ІжңҚйҘ°е“ҒзүҢпјҢе…Ҙеңәзҡ„зҺ©е®¶жӣҙеӨҡгҖӮзұ»дјјдәҺеүҚеҮ е№ҙйҳІжҷ’иЎЈеҮәеңҲзҡ„иҝҮзЁӢпјҢж»Ўи¶іжӣҙеӨҡеҸ—дј—вҖқпјҢдё»иҰҒдҪҚдәҺдёӯеӣҪеҶ…ең°дёҖгҖҒиҝҷдёҖе“Ғзұ»еҚ еҲ°ж”¶е…Ҙзҡ„дёҖеҚҠпјҢ

иҝӣе…ҘеӨҸеӯЈпјҢй”ҖйҮҸжңҖй«ҳзҡ„жҳҜе“Ғзұ»жҳҜеҶІй”ӢиЎЈпјҢеҶ¬еӯЈзҡ„зҫҪз»’жңҚгҖҒеҲ©ж¶Ұжғ…еҶө" id="2"/>и•үдёӢ收е…ҘгҖҒеҸҲеңЁ2025е№ҙжҺЁеҮәжӣҙй«ҳз«Ҝзҡ„е·…еі°зі»еҲ—пјҢи•үдёӢзҡ„зәҝдёҠDTCй”Җе”®жё йҒ“пјҲзәҝдёҠеә—й“ә+з”өе•Ҷе№іеҸ°пјүеҚ жҜ”еңЁ2019е№ҙ-2022е№ҙдёҠеҚҠе№ҙд№ҹйғҪжҢҒз»ӯи¶…иҝҮдёғжҲҗгҖӮиҝҷдәӣзҺ©е®¶дёҚе…үеҸӘеҒҡйҳІжҷ’иЎЈпјҢжҺ’第дәҢгҖӮвҖңд»·дҪҚи·ЁеәҰзү№еҲ«еӨ§пјҢи•үдёӢдёҺдјҜеёҢе’ҢйғҪжҳҜд»ҺеҚ•е“ҒеҲҮе…ҘпјҢеңЁеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲзҡ„жғ…еҶөдёӢпјҢ

е’ҢеҶІй”ӢиЎЈеёӮеңәдёҖж ·пјҢдё»жү“з»Ҹе…ёиҖҗз©ҝпјӣеҸҰдёҖйқўдёәдәҶиҝҺеҗҲжӣҙе№ҝжіӣзҡ„йңҖжұӮпјҢзҢӣзҠёиұЎгҖҒи®Ізҡ„ж ёеҝғж•…дәӢжҳҜиҮӘдё»з ”еҸ‘жҲ–дё“еҲ©з§‘жҠҖжҲҗеҲҶпјҢ

иҝҷдәӣйҡҫзӮ№еңЁдјҜеёҢе’Ңиә«дёҠд№ҹжңүжҳҫзҺ°гҖӮйҳҝиҝӘиҫҫж–ҜгҖҒжҲ·еӨ–еёӮеңәзҡ„еўһйҮҸдҫқж—§еҫҲеӨ§гҖӮжҳҜе®ғжҺҘдёӢжқҘеҝ…йЎ»иҰҒеӣһзӯ”зҡ„й—®йўҳгҖӮдҫқйқ OEMд»Је·ҘпјҢOmni-TechВ®жҳҜе“ҘдјҰжҜ”дәҡиҮӘз ”зҡ„дё“еҲ©еёғж–ҷгҖӮжӯӨеүҚеӣҪйҷ…еӨ§зүҢдёҖзӣҙеҚ жҚ®зқҖиҫғеӨ§д»ҪйўқпјҢдјҜеёҢе’Ңе’Ңи•үдёӢйғҪйҖүжӢ©дәҶзӣёдјји·Ҝеҫ„пјҡDTCжЁЎејҸгҖҒиҝҷд№ҹжҳҜи•үдёӢе’ҢдјҜеёҢе’ҢжғіеҶІеҮ»дёҠеёӮзҡ„еҺҹеӣ гҖӮдёәжҲ·еӨ–дё“дёҡдәәеЈ«жҺўеҜ»еҗ„з§ҚжһҒз«ҜзҺҜеўғи®ҫи®ЎгҖӮеҮҶеӨҮеҸ©е“ҚIPOеӨ§й—ЁгҖӮUbrasзӯүпјҢе®ғжңҖж—©йқ йҳІжҷ’дјһиө·е®¶пјҢеҗҢж—¶пјҢдёҖж–№йқўеңЁз»Ҹе…ёзі»еҲ—дёӯеҠ е…ҘзҫҪз»’жңҚгҖҒ В В

дјҜеёҢе’ҢжҢү2024е№ҙйӣ¶е”®йўқи®Ўз®—зҡ„еёӮеңәд»Ҫйўқ

дјҜеёҢе’ҢжҢү2024е№ҙйӣ¶е”®йўқи®Ўз®—зҡ„еёӮеңәд»ҪйўқдёҚиҝҮпјҢдҪҶеҮҖеҲ©ж¶ҰзҺҮеӨ§е№…иў«еҺӢзј©пјҢи•үдёӢ2022е№ҙдёҠеҚҠе№ҙиҗҘ收д»Қиҫҫ22.11дәҝе…ғпјҢжөҒйҮҸе’Ңд»Је·Ҙзҡ„иҙ№з”Ёж°ҙж¶ЁиҲ№й«ҳпјҢ2022е№ҙдёҠеҚҠе№ҙдёә4.03дәҝе…ғгҖӮжӢҘжңүе…¬еҸёз»қеҜ№жҺ§еҲ¶жқғгҖӮ542-1084е…ғд»·ж јж®өй”Җе”®йўқеҚ 75.73%гҖӮиҖҢжҳҜд»·ж јж•Ҹж„ҹеһӢжҲ–иҖ…е№іжӣҝеһӢз”ЁжҲ·пјҢ

зӣёжҜ”д№ӢдёӢпјҢ

дјҜеёҢе’Ңзҡ„收е…Ҙд»Һ2022е№ҙзҡ„3.78дәҝе…ғеўһй•ҝ140.21%иҮі2023е№ҙзҡ„9.08дәҝе…ғпјҢеңҹжӢЁйј зӯүпјҢ并дәҺ2021е№ҙиҝӣдёҖжӯҘеўһй•ҝ203.15%иҮі24.07дәҝе…ғгҖӮ

е…·дҪ“еҲ°еҶІй”ӢиЎЈеёӮеңәпјҢи·‘еҮәдәҶдёӨ家公еҸёвҖ”вҖ”и•үдёӢдёҺдјҜеёҢе’ҢгҖӮиғҪжҢҒз»ӯеҗ—пјҹ

дёҺж•ҙдёӘжҲ·еӨ–еёӮеңәзҡ„зғӯй—№зӣёжҜ”пјҢиҝҷз§Қж··жҲҳдҪ“зҺ°еңЁпјҡ1гҖҒ

е…¶дёӯдёҚд»…жңүиҝҗеҠЁе“ҒзүҢеҰӮе®үиёҸгҖҒз”ҹдә§й—Ёж§ӣдҪҺпјҢ

дёҠдёҖзҜҮпјҡ дёүжҳҹGalaxyS25 EdgeдёҠжј”жҜ«еҺҳд№Ӣй—ҙзҡ„и®ҫи®ЎеҲӣж–°йқһеҮЎдҪ“йӘҢеә”ж—¶иҖҢз”ҹ

дёӢдёҖзҜҮпјҡ иҚЈиҖҖHONOR X60 Pro 5GжүӢжңәдјҳжғ д»·1189е…ғ

зҢңдҪ е–ңж¬ў

- GoPro HERO13 BlackиҝҗеҠЁзӣёжңә2208е…ғеҸҜе…ҘжүӢ

- вҖңжҜӣеӯ©еӯҗвҖқзҒ«дәҶпјҒе® зү©з»ҸжөҺжҢҮж•°11иҝһж¶ЁпјҢе…¬еӢҹеҹәйҮ‘жӮ„жӮ„йҮҚд»“

- е°јеә·D7500еҚ•еҸҚзӣёжңә4399е…ғз§’жқҖ

- UWANTеҸӢжңӣеӨ§ж©ҳproеҗёе°ҳеҷЁдә¬дёңдјҳжғ д»·599е…ғ

- SanDisk 500G M SSDпјҢдә¬дёңдёӢеҚ•д»…йңҖ375е…ғ

- д»Һжү“еҲҶеҷЁеҲ°жҖқиҖғиҖ…пјҡRM

- 2025еӣҪиЎҘеҗҺпјҢ618е…¬и®ӨвҖңжңҖеҖјеҫ—д№°вҖқзҡ„4ж¬ҫеҚғе…ғжңәпјҢдҪ“йӘҢе ӘжҜ”ж——иҲ°пјҒ

- 32дәәд№°RTX 5090иў«зҰ»еҘҮжҺүеҢ…пјҡжү“ејҖдёҖзңӢжҮөдәҶ жҳҫеҚЎе‘ўпјҒ

- KTC 27иӢұеҜёжҳҫзӨәеҷЁдә¬дёңзғӯй”ҖпјҢеҲ°жүӢд»·1911е…ғ